Impôts

Qu’est-ce que la défiscalisation immobilière ?

Pour faire face à la pénurie structurelle de logements et protéger son patrimoine immobilier, l’État a mis en place une série de mesures fiscales pour encourager la construction de logements neufs et la rénovation des logements anciens.

Le terme « défiscalisation immobilière » regroupe l’ensemble de ces mesures fiscales de soutien à l’investissement immobilier.

Le mécanisme de la défiscalisation immobilière consiste pour l’État à accorder une réduction d’impôts aux particuliers qui investissent dans le cadre de l’un de ces dispositifs.

Cependant, les modes de calcul, les montants, les durées ainsi que les conditions d’obtention de cette réduction d’impôt varient selon les dispositifs.

Il est donc nécessaire de comprendre précisément les conséquences pratiques de chaque dispositif immobilier de défiscalisation pour optimiser son imposition.

En effet, de nombreuses lois de défiscalisation immobilière coexistent aujourd’hui, chacune ayant ses avantages et ses limites.

En 2022, le plafonnement global des niches fiscales à 10 000 € par foyer limite en revanche la capacité de chacun à défiscaliser ses revenus, à l’exception de la loi Pinel outremer (18 000 €) et des lois Monuments Historiques et Malraux, sans plafonnements.

Plus que jamais, il est donc nécessaire de choisir le dispositif de défiscalisation qui répond au mieux à ses attentes propres.

Réduire ses impôts et préparer sa

retraite

Comment réduire les impôts tout en préparant sa retraite ? Il existe une solution de placement permettant de générer à la fois des économies d’impôts sans attendre et un complément de revenus pour plus tard : le Plan d’épargne retraite (PER).

Créé par la loi Pacte de 2019, le PER incite les contribuables imposés à souscrire un contrat et effectuer des versements chaque année avec un mécanisme bien particulier : la déduction des versements effectués du revenu imposable. De manière très simple, les versements sur un PER diminuent votre revenu imposable. Comme le revenu soumis au barème de l’impôt diminue, le montant de l’impôt sur le revenu diminue également.

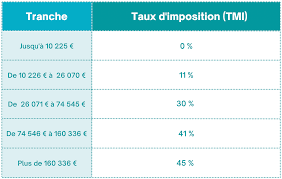

Cette baisse d’impôt est proportionnelle à la tranche marginale d’imposition (TMI) du contribuable. Cette TMI varie selon le niveau de revenus du foyer (revenu imposable) et sa composition (parts de quotient familial). En 2022, les TMI sont les suivantes :

L’avantage fiscal du PER sera calculé comme suit :

Un contribuable, imposé à la TMI de 30 %, verse 3 000 € sur son PER ;

Ce versement génère une économie d’impôt de 900 € (30 % de 3 000 €) ;

Ainsi, mettre 3 000 € de côté pour sa retraite pour sa retraite a permis à ce contribuable de payer 900 € d’impôt en moins.

L’avantage fiscal du PER est plafonné, selon des modalités propres à chaque épargnant. Le plafond d’épargne retraite est calculé comme suit pour les salariés

10 % du revenu imposable, dans la limite de 10 % de 8 fois le Plafond annuel de la Sécurité sociale, soit un maximum de 32 909 € en 2022 ;

Au minimum, le plafond annuel correspond à 10 % du PASS, soit 4 114 € en 2022.

Pour les travailleurs non-salariés et indépendants, le calcul du plafond est différent. Il est fixé comme suit :

10 % du bénéfice imposable, dans la limite de 10 % de 8 fois le PASS, soit un maximum de 32 909 € en 2022 ;

A cela s’ajoutent éventuellement 15 % du bénéfice compris entre 1 PASS (41 114 € en 2022) et 8 PASS, ce qui donne un total de 43 193 € en 2022.

En cumulant ces deux plafonds, un TNS peut réaliser jusqu’à 76 102 € de versements déductibles en 2022 ;

Le minimum déductible se situe quant à lui à 4 114 €.

Le plafond d’épargne retraite auquel vous avez droit figure sur votre dernier avis d’imposition.

Il comprend non seulement le plafond de la dernière année visée mais aussi les plafonds non utilisés des trois années précédentes, qui restent utilisables.

Ces modalités de calcul permettent de déduire des milliers, voire des dizaines de milliers d’euros, du revenu imposable et donc de créer un avantage fiscal potentiellement très conséquent.

Investir dans des FIP et FCPI

Pour encourager les épargnants à placer leur argent dans « l’économie réelle », c’est-à-dire orienter leur épargne en faveur du financement des entreprises, la législation française prévoit des avantages fiscaux en contrepartie d’investissements dans des fonds spécialisés, dédiés à cet objectif. Il existe deux variantes de ces fonds : les fonds communs de placement dans l’innovation (FCPI) et les fonds d’investissement de proximité (FIP).

Dans les deux cas, le fonctionnement est similaire :

Les épargnants confient leur argent à une société de gestion qui va utiliser les fonds collectés pour financer l’activité d’entreprises sélectionnées par ses soins, selon une stratégie fixée préalablement (secteur d’activité, typologie d’entreprises, etc.) ;

En contrepartie de cet investissement, qui comprend un risque de perte en capital et une durée de blocage de l’épargne, les épargnants perçoivent une réduction d’impôt ;

Au déblocage du fonds, après une durée variant de 6 à 10 ans, le fonds rembourse les investisseurs. Les modalités de remboursement varient selon le succès du fonds : remboursement intégral avec plus-value (elle-même exonérée d’impôt sur le revenu) ou remboursement d’une partie seulement du montant investi, avec une perte en capital pour l’épargnant.

Le taux de réduction d’impôt des FIP/FCPI maximum est de 25 %. En parallèle, il existe des FIP spécialisés dans les entreprises d’Outre-mer ou de Corse.

Ces fonds ont la particularité de donner droit à une réduction d’impôt plus élevée (30 % maximum). Le fonctionnement est similaire aux FCPI/FIP « traditionnels » : le taux de réduction d’impôt plus élevé constitue une incitation à financer les entreprises de DOM-TOM et de l’Ile de Beauté.